こんにちは!

サラリーマン税理士のりゅうです。

本日は10月19日、そろそろ年末調整の時期がやってきますが、前職がある人は前職分の源泉徴収票の提出が必要になります。

通常、事業主は源泉徴収票を発行する義務があるため、待っていれば郵送等で入手できますが、まれに源泉徴収票が交付されないことがあります。

その場合、退職した会社へ連絡して催促することになりますが、中には悪意を持って発行してくれない会社もあるようです。

その場合の手続きについて、簡単に解説します。

♦源泉徴収票の発行

♦源泉徴収票が発行されない場合

♦再発行は不交付届出手続の対象外?

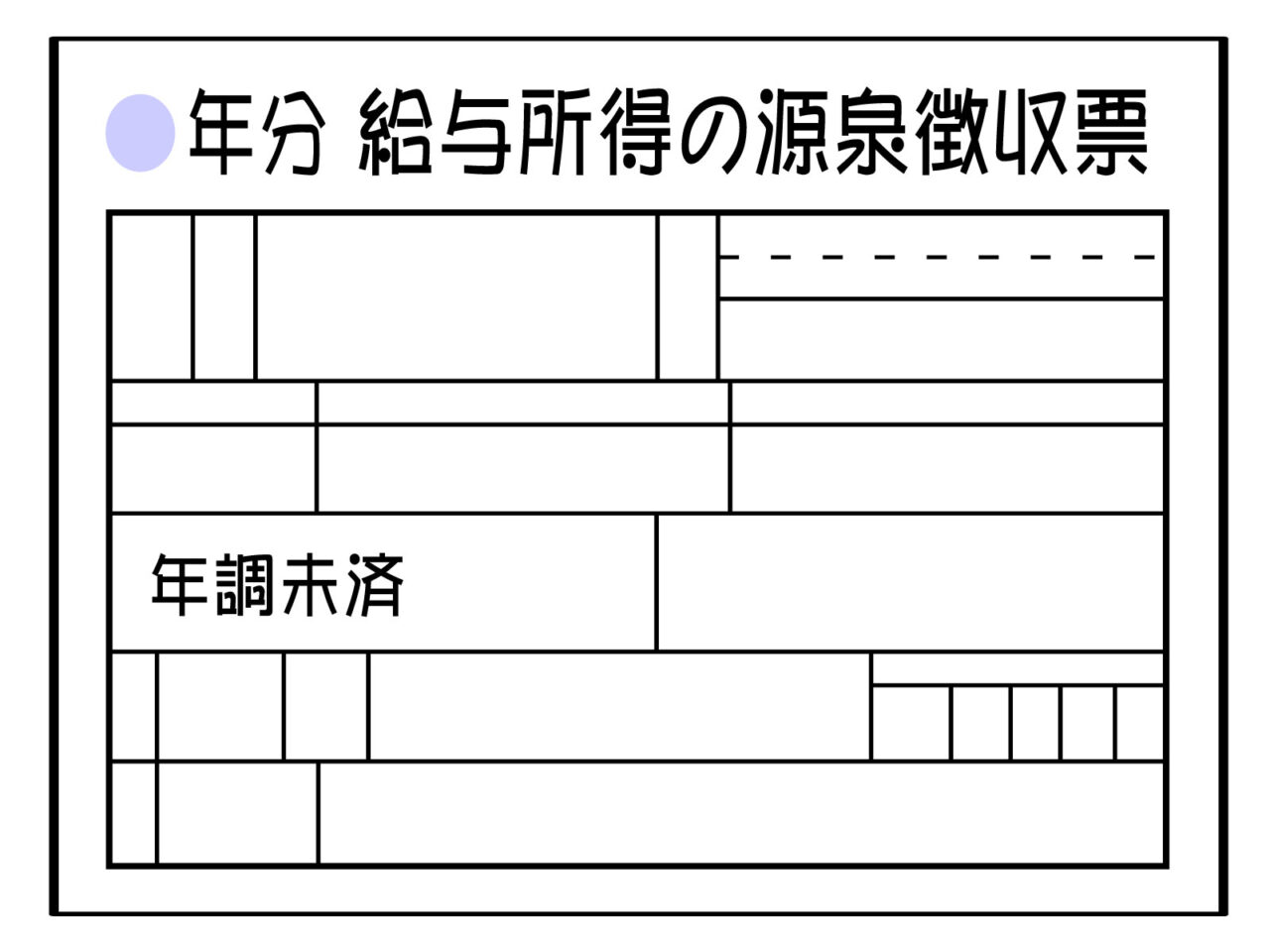

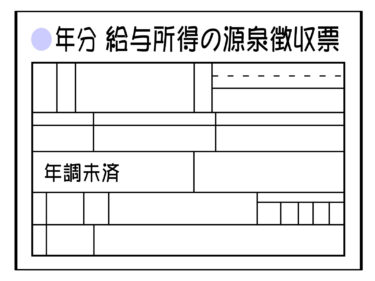

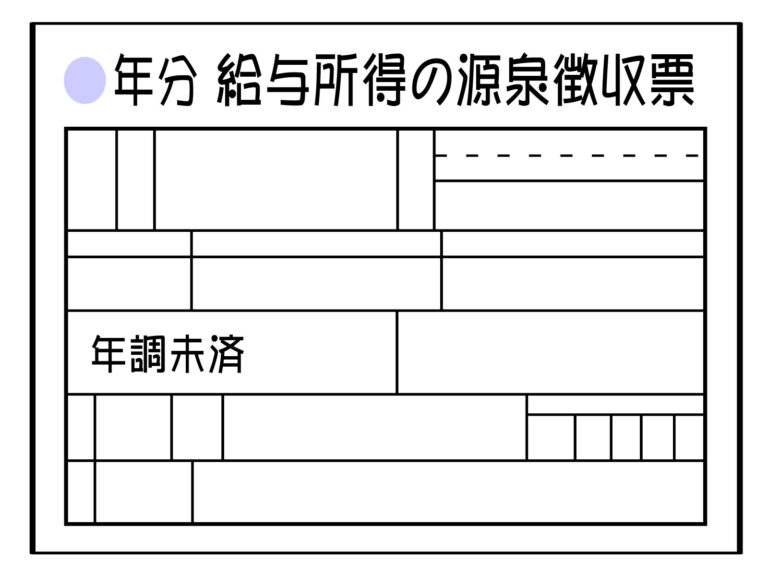

通常は退職した会社から源泉徴収票が送られてくる

退職した場合、通常は1か月以内に退職した会社から源泉徴収票が発行されます。

これは、所得税法で定められており、給与を支払う者(事業主)は退職から1か月以内に源泉徴収票を発行しなければならないことになっています。

(源泉徴収票)

所得税法第二百二十六条

居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(第百八十四条(源泉徴収を要しない給与等の支払者)の規定によりその所得税を徴収して納付することを要しないものとされる給与等を除く。以下この章において「給与等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日まで(年の中途において退職した居住者については、その退職の日以後一月以内)に、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない。ただし、財務省令で定めるところにより当該税務署長の承認を受けた場合は、この限りでない。

取得した源泉徴収票を転職先の年末調整で使用する場合、確定申告で使用する場合の詳細は、こちらの記事をご参照ください。

退職した会社が源泉徴収票を発行してくれない場合

稀にですが、意地悪で源泉徴収票を発行してくれない会社もあるようです。

その場合には、「源泉徴収票不交付の届出書」を税務署へ提出することにより、税務署から事業主へその届出があった旨や源泉徴収票を交付するように指導が入ることになります。

「源泉徴収票不交付の届出書」は、国税庁のホームページよりダウンロードすることができます(記載例PDFアリ)。

源泉徴収票不発行の届出書

国税庁ホームページより

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100017.htm

源泉徴収票を交付されなかった人【提出先】

ご自身の住民票のある市区町村の所轄税務署

※退職した会社の所轄税務署ではありません。

(記載例において、事業主ではなく届出者の所轄税務署が記載されています)【提出書類・提出方法】

「源泉徴収票不交付の届出書」を作成した後、送付又は持参

【添付書類】

給与明細が保存されている場合は、対象年の各月給与明細のコピー

【手数料】

不要

再発行は不交付届出手続の対象外?

国税庁ホームページの「[手続名]源泉徴収票不交付の届出手続」の概要に、『既に交付された源泉徴収票の再発行については、この手続の対象外です』と現在記載があります。

この文面を素直に受け取るならば、「まだ一度も発行されていないのであれば手続き出来るが、紛失してしまった場合等の再発行についてはこの手続きは使えないよ」ということになります。

たしかに、法律上(所得税法226条)退職の場合は「退職の日以後一月以内に給与等の支払いを受ける者に交付しなければならない」となっており、そこに再交付しなければならない旨の文言は一切記載がありません。

所得税法上、あくまでも源泉徴収票を発行しなければならない義務(タイミング)は、

・その年の翌年1月31日まで

・年の途中で退職した場合はその退職の日以後1か月以内

に限られており、この義務さえ果たしていれば再発行をしなくても会社側に責任はない、という考え方になりそうです。

なんにせよ、源泉徴収票はとても重要な書類です。

紛失等しないように大切に保管しておきましょう。