こんにちは!

サラリーマン税理士のりゅうです。

2月に入り、確定申告の準備を始めている方も多いと思います。

平成29年度税制改正で医療費控除を受けるための提出書類に改正がありましたが、令和元年までは経過措置として平成28年以前の方法でも適用を受けることが出来ました。

今回の令和2年分の申告からは、経過措置が終了し、「医療費控除の明細書」の添付が必須となりました。

今回は、医療費控除の適用方法について、簡単に解説します。

・従来の医療費控除の適用方法

・令和2年分以降の医療費控除の適用方法

従来の医療費控除の適用方法

平成28年分までは、確定申告書に「医療費に係る領収書等の記載事項」という書類を添付し、それに加えて医療費の領収書の提出が必要でした。

平成29年分から令和元年分までは、経過措置として、従来の方法でも医療費控除を受けることが出来ました。

令和2年分以降の医療費控除の適用方法

令和2年分以降の確定申告からは、下記の方法により医療費控除を受けることとなりました。

・「医療費控除の明細書」を添付

・領収書の提出は不要(ただし、5年間の保存義務あり)

・医療費通知の添付で細かい記載が省略できる(医療費通知の提出が必要)

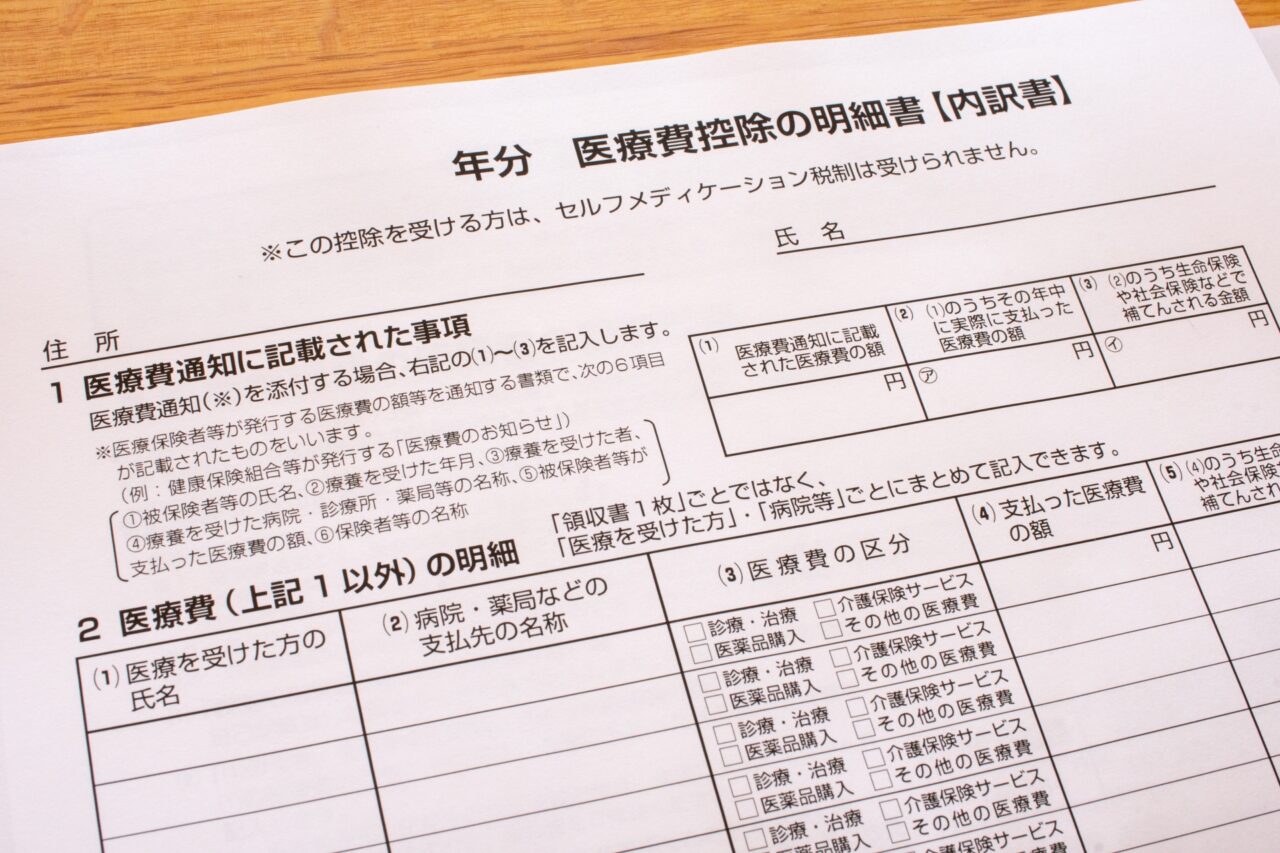

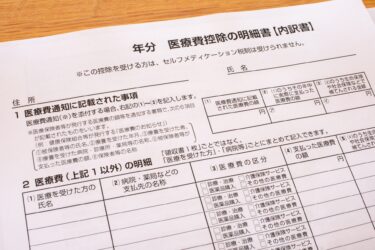

医療費控除の明細書

医療費控除の明細書では、

1.医療費通知に記載された事項

2.医療費(上記1以外)の明細

3.控除額の計算

という構成になっています。

医療費通知の原本を提出する場合には、「1.医療費通知に記載された事項」に合計額を記載します。

領収書を使って計算する場合には、人ごと、医療機関ごと、に区分けして、「2.医療費(上記1以外)の明細」にそれぞれの合計を記載します。

タイミングにより医療費通知に載らなかった医療費がある場合には、領収書により「2.医療費(上記1以外)の明細」を作成し、併せて「1.医療費通知に記載された事項」に医療費通知の合計額を記載することで、漏れなく医療費控除の申告をすることができます。

これら支払った医療費の総合計額をもとに、「3.控除額の計算」を行います。

領収書の提出は不要(5年間の保存義務あり)

「2.医療費(上記1以外)の明細」に係る医療費の領収書の提出は不要となりました。

ただし、明細書に記載した医療費については、確定申告期限(3/15)から5年間は、領収書を保管しなければなりません。

なぜかというと、滅多にあることではありませんが、確定申告後に税務署から領収書の提示又は提出を求められる場合があるからです。

医療費通知の原本を提出した場合、医療費通知に記載のある領収書については保管義務はありません。

医療費通知の添付で細かい記載が省略できる(医療費通知の提出が必要)

健康保険組合等から発行された、一定の要件を満たす「医療費通知」を使って医療費控除を受けることが可能となり、医療費通知に記載されている合計額をそのまま「1.医療費通知に記載された事項」へ転記することで、細かい明細の記載が省略できるようになりました。

ただし、注意点がいくつかあります。

注意点1

医療費通知に、

①被保険者等の氏名

②療養を受けた年月

③療養を受けた者

④療養を受けた病院、診療所、薬局等の名称

⑤被保険者等が支払った医療費の額

⑥保険者等の名称

これら全てが記載されている必要があります。

注意点2

医療費額が、実際に支払った自己負担の額ではなく、10割の金額が記載されている医療費通知もあるようです。

その場合、「注意点1」⑤の要件を満たしませんので、使用することができません。

注意点3

医療費通知の原本を提出する必要があります。

したがって、電子申告により確定申告を行った場合でも、医療費通知を別途提出しなければなりません。

国税庁ホームページ

国税庁ホームページ

医療費控除の明細書の書き方など

↓