こんにちは!

サラリーマン税理士のりゅうです。

今回は、仕入先がインボイスの登録番号を取得したか否か、つまりは消費税の課税事業者かどうかを、どのように確認するかという点についてです。

基本的には売上で消費税の課税事業者になるか免税事業者になるかを判定するため、とても聞きずらい部分です。

ただし、課税事業者からの仕入でないと、将来的には消費税計算で不利になってしまうので、確認したいところです。

消費税計算の基本

消費税の課税事業者(納税義務者)が行う計算は、

「売上に係る消費税」から「仕入(及び経費)に係る消費税」を差し引いて計算します。

例えば、

売上→税込990円(内消費税90円)

仕入→税込550円(内消費税50円)

だった場合、90円△50円=40円を納税します。

簡易課税制度による計算方法もありますが、ここでは割愛します。

インボイス制度後の課税仕入れの仕組み

令和5年10月より、インボイス制度が始まります。

これにより、消費税の計算方法が変わります。

何が大きく変わるかというと、基本的にはインボイス取得者(消費税課税事業者)からの仕入に係る消費税しか、売上に係る消費税から控除できなくなってしまいます。

例えば、

売上→税込990円(内消費税90円)

仕入→税込110円(内消費税10円)インボイス〇

仕入→税込440円(内消費税40円)インボイス×

だった場合、90円から控除できるのは10円だけになります。

つまり、90円△10円=80円が納税額となります。

したがって、インボイス制度が開始した場合、仕入先等がインボイスを取得しているかどうかで、自社の消費税の納税額に影響を及ぼす可能性がありますので、注意が必要です。

取引先への確認

相手先がインボイスを取得しているかどうかの確認はデリケートな部分であるため、なかなか確認しにくいのが実態だと思います。

なぜならば、現状は2年前の売上が1,000万円以下であれば、消費税免税事業者となれるからです。

とはいえ、自社の税金に関わることですので、できれば確認を取っておきたいところです。

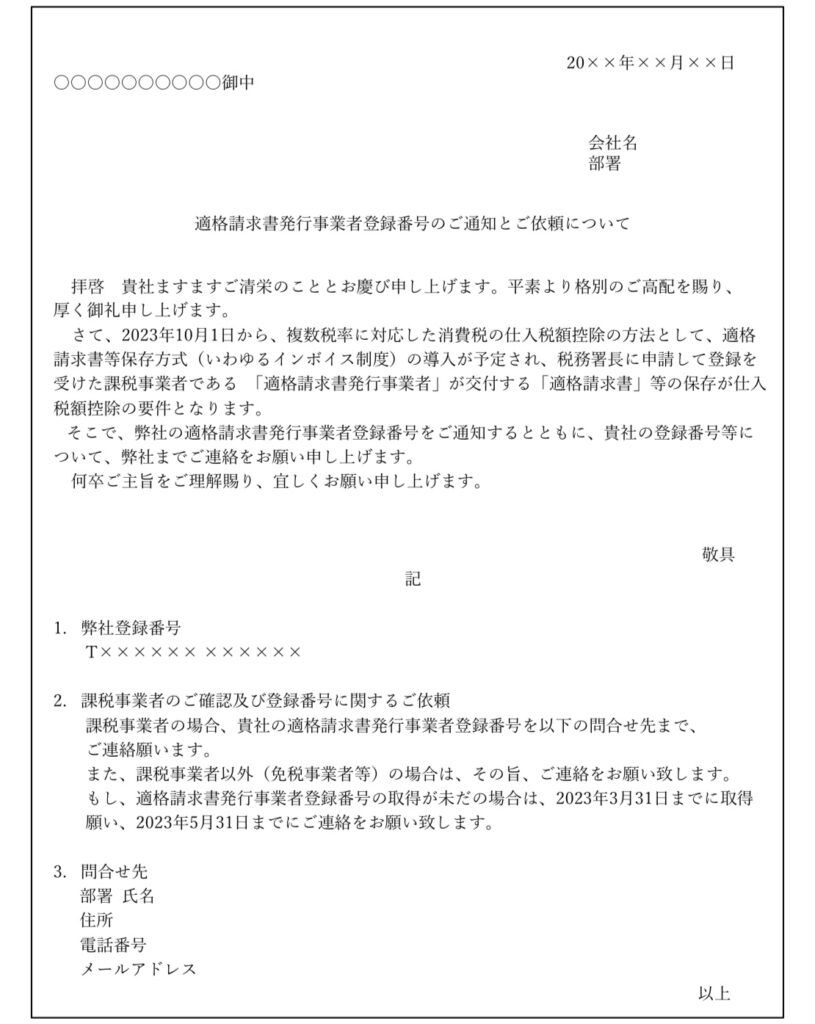

その方法の一つとしては、一般社団法人日本加工食品卸協会が作成した『インボイス制度対応-企業間取引の手引き』の中の『取引先への登録番号の通知とご依頼に関する文書例』が参考になりますので、ご紹介します。

●取引先への登録番号の通知とご依頼に関する文書例

引用元:一般社団法人日本加工食品卸協会 インボイス制度対応専門部会「インボイス制度対応 企業間取引の手引き(第1版)」

http://nsk.c.ooco.jp/pdf/20210521_1.pdf

文書の内容としては、まず自社がインボイス番号を取得し、そのうえで自社のインボイス番号を示し、併せて相手先の状況も確認するという構成になっています。

ぜひ参考にしてみてください。