こんにちは!

サラリーマン税理士のりゅうです。

9月に入り、もうすぐ1年のうち4分の3が終わろうとしています。

税務の点でいえば、そろそろ年末調整の準備に入る事業主の方もいるかと思いますが、年の途中で退職した従業員がいる場合、どのような取扱いになるのでしょうか?

逆に従業員の場合、年の途中で退職したときは、どのようにすればよいのでしょうか?

従業員目線で、簡単に解説していきます。

♦その年に退職後再就職した場合

♦その年に退職して再就職しない場合

再就職して年末を迎えた場合

退職後、再就職して年末まで在籍していた場合、新しい職場で年末調整を行うことができます。

この場合の注意点は、前職の源泉徴収票を転職先に提出しなければなりません。

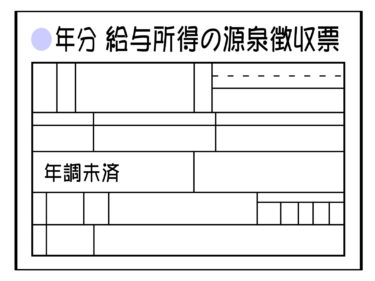

年の途中で退職した場合、それまでの給与や源泉所得税、社会保険料といった金額の合計、さらには扶養情報等が記載された源泉徴収票が発行されます。

前の会社から源泉徴収票が発行されない場合、発行を依頼する必要があります。

稀に発行を嫌がる事業主もいますが、法律上は事業主に発行の義務があるため、そこは強く依頼しましょう。

ちなみに、源泉徴収票発行義務の法律は所得税法に規定されており、事業主は従業員の退職日から1ヶ月以内に、その退職者に対して源泉徴収票を発行しなければなりません。

このとき発行される源泉徴収票の摘要欄には、「年末調整未済」というような文言が記載されます。

(源泉徴収票)

所得税法第二百二十六条

居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(第百八十四条(源泉徴収を要しない給与等の支払者)の規定によりその所得税を徴収して納付することを要しないものとされる給与等を除く。以下この章において「給与等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日まで(年の中途において退職した居住者については、その退職の日以後一月以内)に、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない。ただし、財務省令で定めるところにより当該税務署長の承認を受けた場合は、この限りでない。

(年末調整)

所得税法第百九十条

給与所得者の扶養控除等申告書を提出した居住者で、第一号に規定するその年中に支払うべきことが確定した給与等の金額が二千万円以下であるものに対し、その提出の際に経由した給与等の支払者がその年最後に給与等の支払をする場合(その居住者がその後その年十二月三十一日までの間に当該支払者以外の者に当該申告書を提出すると見込まれる場合を除く。)において、同号に掲げる所得税の額の合計額がその年最後に給与等の支払をする時の現況により計算した第二号に掲げる税額に比し過不足があるときは、その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当し、その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月十日までに国に納付しなければならない。

一 その年中にその居住者に対し支払うべきことが確定した給与等(その居住者がその年において他の給与等の支払者を経由して他の給与所得者の扶養控除等申告書を提出したことがある場合には、当該他の給与等の支払者がその年中にその居住者に対し支払うべきことが確定した給与等で政令で定めるものを含む。次号において同じ。)につき第百八十三条第一項(源泉徴収義務)の規定により徴収された又は徴収されるべき所得税の額の合計額(再就職者等の年末調整の対象となる給与等)

所得税法施行令第三百十一条

法第百九十条第一号(年末調整)に規定する政令で定める給与等は、同号に規定する他の給与等の支払者が同号に規定する居住者に対して支払うべき給与等のうちその年一月一日から当該支払者が法第百九十四条第一項(給与所得者の扶養控除等申告書)に規定する主たる給与等の支払者でなくなる日(当該支払者がその年中において当該主たる給与等の支払者でなくなる日が二以上ある場合には、最後に主たる給与等の支払者でなくなる日)までの間に支払うべきことが確定した給与等とする。

退職したまま年末を迎えた場合

年の途中で退職した場合、源泉徴収票が発行されることは前述したとおりです。

では、退職したまま年末を迎えた場合、年末調整はどうなるのでしょうか?

結論としては、年末調整は事業主の義務ですので、勤めていなければ年末調整は行われません。

つまり、天引きされた源泉所得税の精算が行われていない状態となります。

給与から毎月天引きされる源泉所得税は、1年間給与をもらうことを前提として徴収されるため、年の途中で退職する場合、過徴収(多く払っている状態)になってしまっているケースが多いです。

過徴収の場合、税務署は何も言ってきませんので、もし取り返すのであれば確定申告を行う必要があります。(逆に、徴収不足である場合には、確定申告により納税を行わなければ、申告漏れで罰則を科される可能性があります。)

ただし、毎月の給与から所得税が天引きされていない場合(例えば、月額給与が88,000円未満である場合など)は、精算する源泉所得税がありませんので、確定申告はそもそも不要です。

源泉所得税が天引きされていたかどうかは、退職後に発行される源泉徴収票の右上に「源泉徴収税額」という項目がありますので、そこに金額の記載があるかどうかで判断しましょう。

(還付等を受けるための申告)

所得税法第百二十二条

居住者は、その年分の所得税につき第百二十条第一項第四号、第六号又は第八号(確定所得申告)に掲げる金額がある場合には、同項の規定による申告書を提出すべき場合及び次条第一項の規定による申告書を提出することができる場合を除き、第百三十八条第一項(源泉徴収税額等の還付)又は第百三十九条第一項若しくは第二項(予納税額の還付)の規定による還付を受けるため、税務署長に対し、第百二十条第一項各号に掲げる事項を記載した申告書を提出することができる。