こんにちは!

サラリーマン税理士のりゅうです。

持続化給付金や家賃支援給付金の申請も一時期に比べると落ち着いてきましたが、申請を希望する客様はまだいらっしゃいます。

今回は、家賃支援給付金について、

・制度の概要

・給付額の算定基礎とならない契約

・社員寮・社宅については給付の対象となるのか

について、まとめたいと思います。

家賃支援給付金とは

家賃支援給付金とは、5月の緊急事態宣言の延長等により、売上の減少に直面する事業者の事業継続を支えるため、地代家賃(賃料)の負担を軽減することを目的として支給する給付金のことをいいます。

給付の対象

・法人

「資本金10万円未満」又は「資本金が定められていない場合は常時使用する従業員の数が2,000人以下」であること。

・個人

フリーランスを含む個人事業者であること。

・法人個人共通

①2019年12月31日以前から売上があり、今後も事業を継続する意思があること。

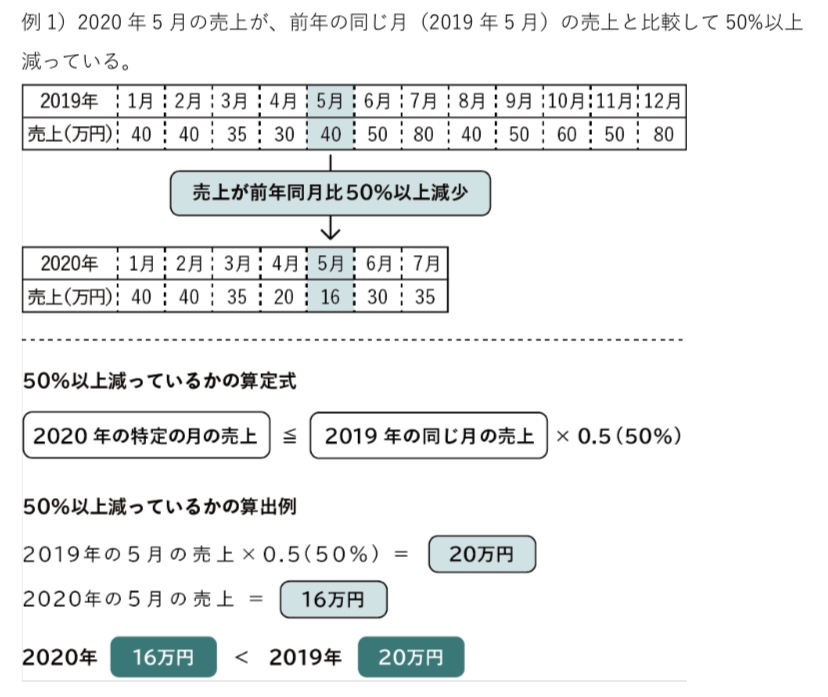

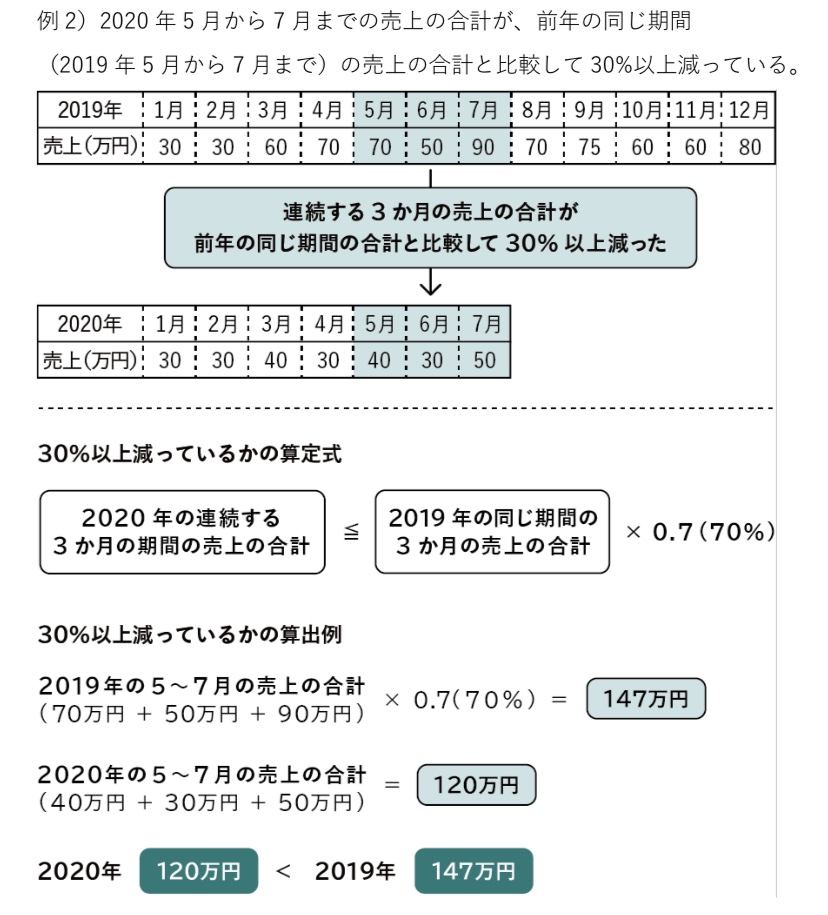

②2020年5月から2020年12月までの間で、新型コロナウイルス感染症の影響により、「いずれか1ヶ月の売上につき前年同月比50%以上の減」又は「連続する3ヶ月の売上合計につき前年同期間比30%以上の減」であること。

③他人の土地建物を自身の事業のために直接占有し、使用収益をしていることの対価として、賃料の支払い行っていること。

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(中小法人等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

給付額の算定根拠となる契約期間

・法人個人共通

給付の対象となるには、以下の条件をすべて満たすことが必要となります。

①2020 年 3 月 31 日の時点で、有効な賃貸借契約があること。

②申請日時点で、有効な賃貸借契約があること。

③申請日より直前 3 か月間の賃料の支払いの実績があること。

※2020年3月31日から申請日までの間に、引越し・再契約などをした場合、添付する契約書などは、2020年3月31日時点に締結していたものと、申請日時点で有効なものの、2種類が必要となります。

※同期間内に契約を更新された場合は、更新をしたことがわかる書類を添付する必要があります。

給付額の算定方法

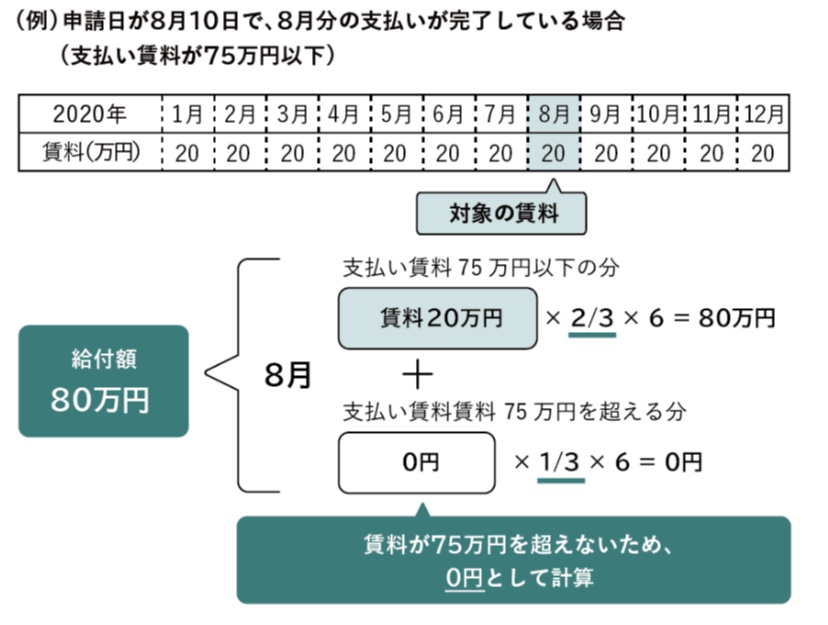

・法人

申請日の直前 1 か月以内に支払った月額賃料を基礎として月額給付額を算定し、その月額給付額(上限100万円)の6倍(最大600万円)を受給することができます。

<月額給付額の算定方法>

①月額賃料75万円以下の場合

月額賃料×2/3

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(中小法人等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

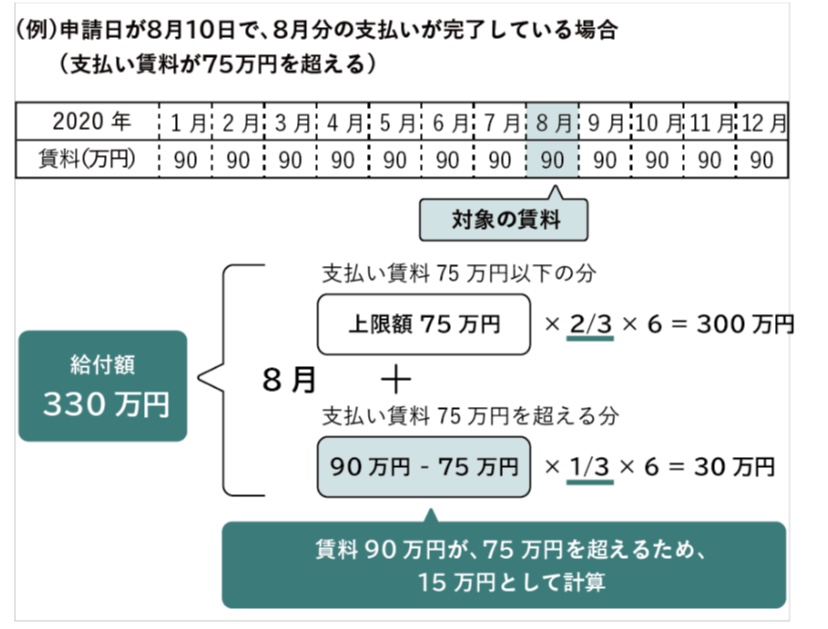

②月額賃料75万円超の場合

「75万円×2/3(50万円)」と「(月額賃料△75万円)×1/3」の合計額

※100万円が上限

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(中小法人等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

・個人

申請日の直前 1 か月以内に支払った月額賃料を基礎として月額給付額を算定し、その月額給付額(上限50万円)の6倍(最大300万円)を受給することができます。

<月額給付額の算定方法>

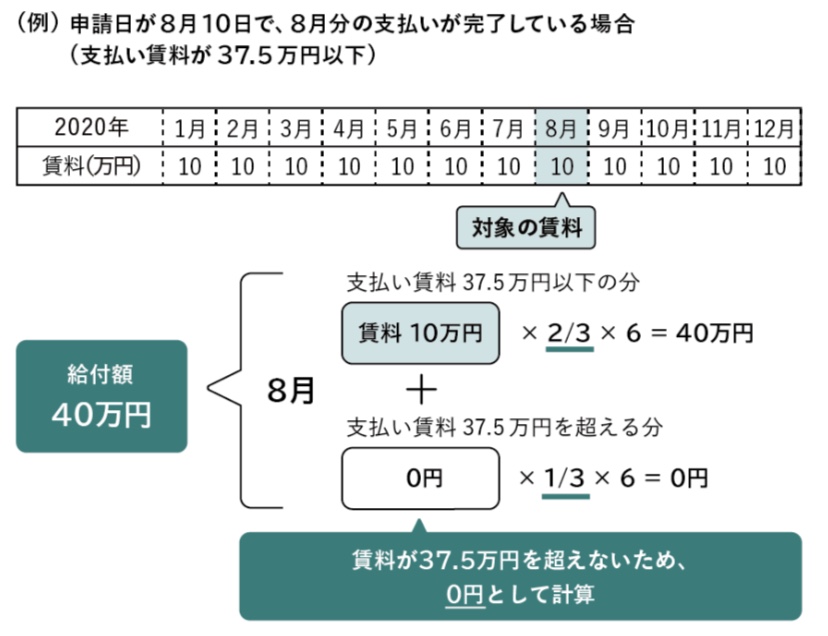

①月額賃料37.5万円以下の場合

月額賃料×2/3

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(個人事業者等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

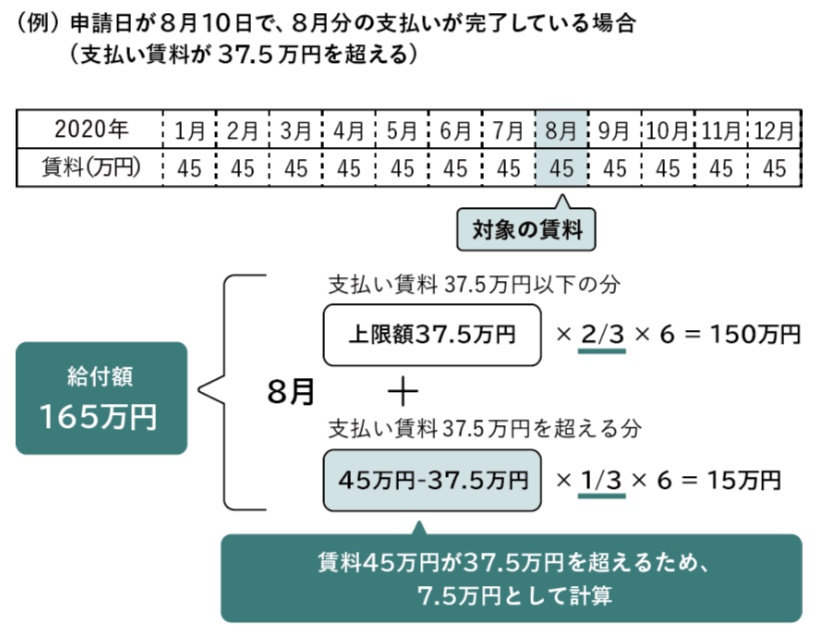

②月額賃料37.5万円超の場合

「37.5万円×2/3(25万円)」と「(月額賃料△37.5万円)×1/3」の合計額

※50万円が上限

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(個人事業者等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

申請期間

・法人個人共通

給付金の申請の期間は、2020 年 7 月 14 日から 2021 年 1 月 15 日までとなっています。

また、電子申請の締切は、2021 年 1 月 15 日の 24 時までとなっています。

締切までに申請の受付が完了したもののみが対象となりますので、ご注意ください。

※8月28日現在の予定期間ですので、今後の動向にご注意ください。

給付額の算定根拠とならない契約

次のいずれかに当てはまる契約は、たとえ賃貸借契約であっても、給付額の算定根拠とならない契約のため、これらの賃料は給付額算定に使用することができません。(法人個人共通)

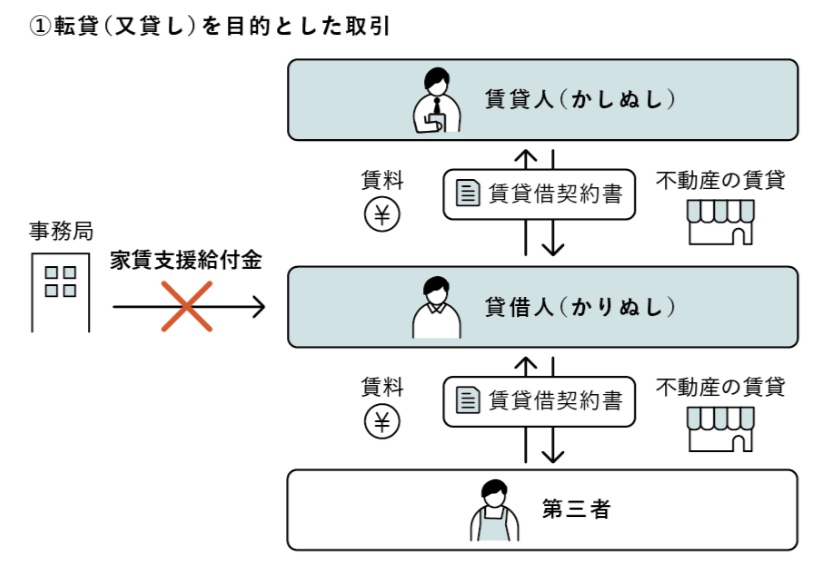

①転貸(又貸し)を目的とした取引

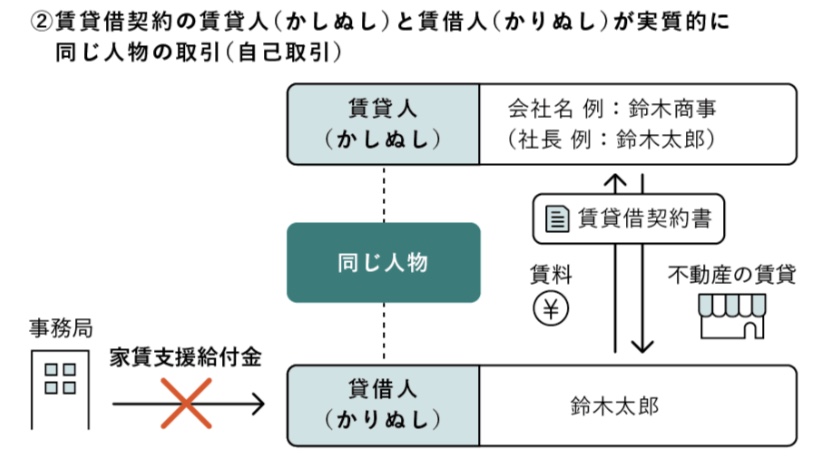

②賃貸借契約の賃貸人(貸主)と賃借人(借主)が実質的に同じ人物の取引(自己取引)

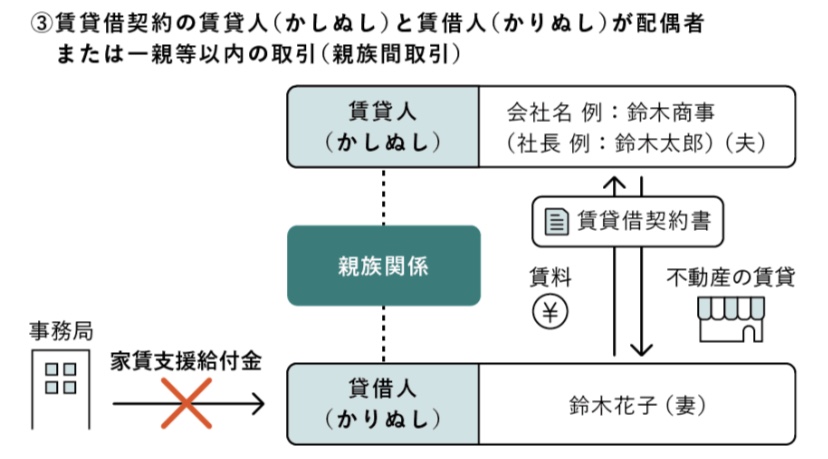

③賃貸借契約の賃貸人(貸主)と賃借人(借主)が配偶者又は一親等以内の取引(親族間取引)

①転貸(又貸し)を目的とした取引

賃借人(借主)が借りている土地建物をすべて第三者に転貸(又貸し)をした場合は、給付の対象となりません。

ただし、賃借人(借主)が借りている土地建物の一部を第三者に転貸(又貸し)した場合(一部転貸の場合)、転貸(又貸し)をせず自身で使用収益する部分については、給付の対象となります。

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(中小法人等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

②賃貸借契約の賃貸人(貸主)と賃借人(借主)が実質的に同じ人物の取引(自己取引)

賃貸人(貸主)が賃借人(借主)の代表取締役である場合や、賃貸人(貸主)が賃借人(借主)の議決権の過半数を有している場合などの会社法に規定する親子会社等の関係にある場合、給付の対象になりません。

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(中小法人等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

③賃貸借契約の賃貸人(貸主)と賃借人(借主)が配偶者又は一親等以内の取引(親族間取引)

賃貸人(貸主)と賃借人(借主)が夫婦や親子である場合、給付の対象になりません。

また、会社同士が親子会社の関係にある場合のほか、会社の社長などが親族関係にある場合なども、給付の対象になりません。

※経済産業省【家賃支援給付金に関するお知らせ】『申請要領(中小法人等向け)原則(基本編)』より

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

社員寮・社宅については給付の対象となるのか?

経済産業省のQ&A

経済産業省ホームページの「家賃支援給付金に関するよくあるお問合せ」にて、

Q.社員寮・社宅については給付の対象となるのか?

という問いに対し、

法人が社宅・寮に用いる物件を賃貸借契約等に基づいて借り上げて従業員を住まわせ、当該物件の賃料を当該法人の確定申告等で地代・家賃として計上しているのであれば、原則として給付対象となります。他方、賃貸借契約に基づいて従業員に転貸している場合は対象外となります。

という回答が示されています。

これによると、賃貸借契約の存在と賃料の経費計上(法人の賃料負担)があれば給付対象となり、転貸(又貸し)している場合には対象外となる旨を示しています。

しかし、税務上は借上げ社宅等について、給与課税を回避するため、賃料相当額の50%など一定の金額を徴収することが一般的です。

つまり、実務上は一定の賃料を徴収して役員や従業員に転貸(又貸し)することが通常であるため、給付の対象なのか対象外なのか、見解が分かれるところでした。

結論:「世間並みの家賃相当額」を徴収していなければ対象

税務通信No.3619(8/31)によると、

この点について、中小企業庁に確認したところ、例えば、給与課税を避けるために、役員から「賃貸料相当額(固定資産税の課税標準等をベースに計算)」を徴収している場合などでは、近隣地域の相場を踏まえた「世間並みの家賃相当額」を徴収していることにはならないため、役員への“転貸”には該当しないとのこと。

という回答が示されていました。

これは、過去の判例(最高裁判決昭和31年11月16日)において、社宅の使用関係について、従業員から「世間並みの家賃相当額」を徴収している場合は“転貸”しているものと判断できる旨を示しており、裏を返せば「世間並みの家賃相当額」を徴収していなければ“転貸”には該当しないという思考に基づくものです。

また、日本税理士会連合会は「家賃支援給付金FAQ(2020730ver)」において、

例えば給与所得課税の関係から賃料の1/2を本人負担としているような場合は「近隣相場:世間並み」の賃料とは考えられず、「賃貸借契約に基づき転貸していると評価」することはできず、(本人負担額との差額ではなく、総額が)給付金計算の対象となる・・・(中略)・・・コールセンターの回答等で「1円でも本人負担が生じている場合は給付金計算の対象にはならない」とする回答が行われるケースがあるようだが、これは誤りである

という掲載がされています。

したがって、給与課税を避けるために計算された金額は、「世間並みの家賃相当額」ではないことから、“転貸”には該当せず、給付の対象となる、ということになります。

さらには、本人負担額との差額ではなく、総額が給付金計算の対象となります。

判定手順

①賃料を徴収していない(給与課税)→給付対象(“転貸”に該当しない)

②賃料を徴収している→「世間並みの家賃相当額」を徴収している→給付対象外(“転貸”に該当する)

③賃料を徴収している→「世間並みの家賃相当額」を徴収していない(固定資産税の課税標準等をベースに計算した賃料相当額・賃料相当額の50%以上など)→給付対象(“転貸”に該当しない)

あとがき

持続化給付金と比べると多少要件が多いですが、持続化給付金を受給していれば売上減要件は満たしているはずなので、店舗家賃などが発生している場合には申請してみてはいかがでしょうか。

社宅に関しては、給与課税されないよう処理することが一般的ですので、基本的には給付対象になると考えられます。

また、売上減要件に該当しないときは、オーナーさんと家賃交渉をしてみるのも一つの手です。

ダメかもしれませんが、言ってみるのはタダです。

お客様の財務状況が少しでも良くなるよう、私もお手伝いをしていきたいと思います。