こんにちは!

サラリーマン税理士のりゅうです。

今回は、経費を計上する際の領収書(レシート)のお話です。

フリーランス(個人事業主)にしろ法人にしろ、経費を計上する上で欠かせない証拠資料が領収書です。

ただ、

・領収書じゃなくてレシートじゃダメなの?

・領収書(レシート)をもらい忘れた場合は?

・領収書(レシート)を紛失した場合は?

等々、疑問もあると思います。

このあたりの取扱いについて、簡単に解説します。

結論

3万円以上する経費の場合は、領収書を必ずもらいましょう。

3万円未満の経費の場合は、レシート(最終手段として出金伝票)でもOKです。

レシートは領収書代わりになるのか?

結論

所得税や法人税の計算については、レシートで全く問題ありません。

支払ったという証明が大事

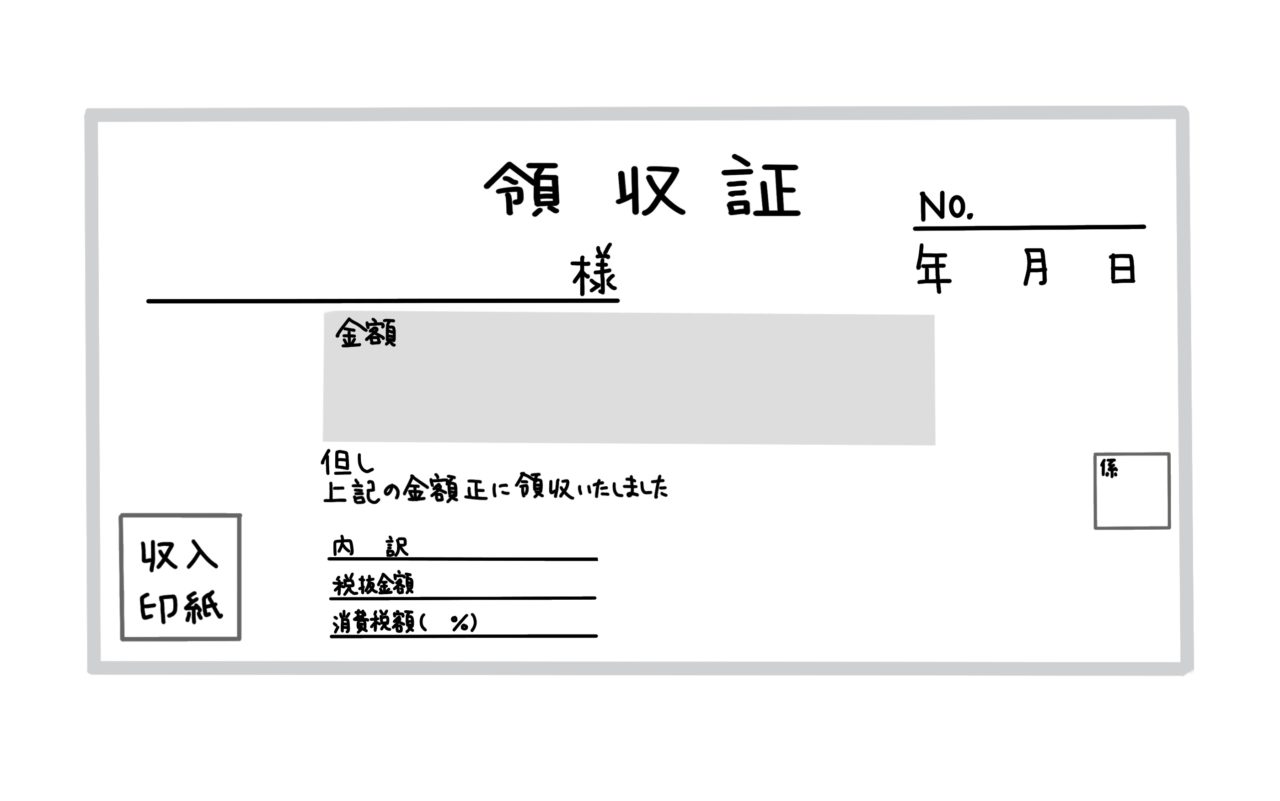

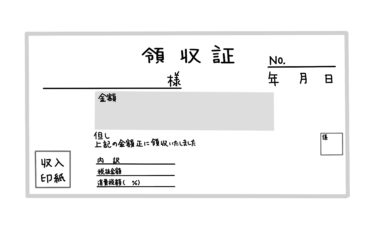

領収書には、

・日付

・宛名

・金額

・但し書き

・発行者の住所、氏名

の記載があることが通常です。

レシートには「宛名(誰が)」の記載がないため、全ての情報が載っている領収書をもらわなければいけないという、いわば先入観みたいなものがあるようです。

所得税法や法人税法では、「経費の支払いの証明」が出来ていれば問題ありませんので、「宛名(誰が)」の記載がないレシートでも十分に有効なのです。

また、税理士目線でいえば、宛名が「空欄」だったり「上様」と記載されているような領収書や、但し書きに「品代」と記載されている領収書のほうが処理に困りますので、逆に取引内容が明確なレシートのほうが助かります。

領収書(レシート)をもらい忘れた場合・紛失した場合

結論

「出金伝票」に記入・保管のうえ、経費計上しましょう。

出金伝票は最終手段

もし領収書(レシート)をもらい忘れたり紛失してしまった場合、再発行できるなら再発行をしてもらいましょう。

再発行が難しい場合は、経費計上を諦めてください。

・・・なんていうことはありません!

実は所得税法や法人税法では、領収書やレシートがないと経費計上できないという法的根拠はありません。

したがって、その場合は「出金伝票」に、

・日付

・支払先

・勘定科目

・摘要

・金額

を記入し、その「出金伝票」を保管しておけば、領収書(レシート)の代わりとなります。

ただし、この方法は最終手段ですので、多用することはオススメしません。

やはり領収書やレシートのような明確な根拠資料のあることが望ましいので、もらい忘れないようにしましょう。

そもそも領収書(レシート)が無い場合

例えば、ご祝儀やお香典など、冠婚葬祭で支出した費用は、招待状などと一緒に出金伝票を保存しておくことで、領収書の代わりとなります。

また、振込みによる支払いの場合、領収書が発行されないケースがあります。

その場合は、請求書と一緒に金融機関の利用明細票を保存しておけばOKです。

納品書は領収書の代わりにならない

ここで一点お気を付け頂きたいのは、納品書は領収書の代わりとはなりません。

なぜなら、代金を支払った証明にはならないからです。

領収書という形式でなくても構いませんので、支払ったことが分かる資料と一緒に保存しておきましょう。

領収書の保存期間

白色申告のフリーランス(個人事業主)の場合

白色申告のフリーランス(個人事業主)の場合、領収書やレシートの保存期間は「5年」です。

ただし、収入金額や必要経費を記載した帳簿は「7年」の保存となりますので、全てひっくるめて「7年」保存しておくことをオススメします。

青色申告のフリーランス(個人事業主)の場合

白色申告のフリーランス(個人事業主)の場合、基本的には全て「7年」です。

前々年分所得が300万円以下の場合、領収書など一部の書類は「5年」ですが、全てひっくるめて「7年」保存しておくことをオススメします。

法人の場合

法人の帳簿書類の保存期間は「10年」です。

消費税計算は注意が必要

結論

取引金額が3万円以上の場合は、必ず領収書をもらいましょう。

消費税計算(仕入税額控除)の要件

消費税法上、消費税の計算(仕入税額控除)を行うには、「請求書等の保存」が要件とされています。

消費税法上、請求書等には、

・書類の作成者の氏名又は名称(だれ)

・課税資産の譲渡等を行った年月日(いつ)

・課税資産の譲渡等に係る資産又は役務の内容(なにを)

・課税資産の譲渡等の対価の額(いくら)

・書類の交付を受けるその事業者の氏名又は名称(宛名)

の記載が必要となります。

簡単に言ってしまえば、領収書の記載内容が必要となるということです。

つまり、レシートだと宛名がないため、この要件を満たさないこととなります。

したがって、消費税の計算を行うためには、領収書が必要となります。

ただし、取引金額が3万円未満の場合は領収書等の保存は不要となりますので、レシートでも問題ありません。

結論としては、例えば3万円するディスプレイを買った場合は領収書を必ずもらい、

1万円のキーボードを買った場合はレシートでもOKということです。

(仕入れに係る消費税額の控除)

消費税法第三十条

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

9 第七項に規定する請求書等とは、次に掲げる書類をいう。

一 事業者に対し課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この号において同じ。)を行う他の事業者(当該課税資産の譲渡等が卸売市場においてせり売又は入札の方法により行われるものその他の媒介又は取次ぎに係る業務を行う者を介して行われるものである場合には、当該媒介又は取次ぎに係る業務を行う者)が、当該課税資産の譲渡等につき当該事業者に交付する請求書、納品書その他これらに類する書類で次に掲げる事項(当該課税資産の譲渡等が小売業その他の政令で定める事業に係るものである場合には、イからニまでに掲げる事項)が記載されているもの

イ 書類の作成者の氏名又は名称

ロ 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

ハ 課税資産の譲渡等に係る資産又は役務の内容

ニ 課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額及び地方消費税額に相当する額がある場合には、当該相当する額を含む。)

ホ 書類の交付を受ける当該事業者の氏名又は名称(課税仕入れ等の税額の控除に係る帳簿等の記載事項等)

消費税法施行令第四十九条

法第三十条第七項に規定する政令で定める場合は、次に掲げる場合とする。

一 法第三十条第一項に規定する課税仕入れに係る支払対価の額の合計額が三万円未満である場合

二 法第三十条第一項に規定する課税仕入れに係る支払対価の額の合計額が三万円以上である場合において、同条第七項に規定する請求書等の交付を受けなかつたことにつきやむを得ない理由があるとき(同項に規定する帳簿に当該やむを得ない理由及び当該課税仕入れの相手方の住所又は所在地(国税庁長官が指定する者に係るものを除く。)を記載している場合に限る。)。

三 特定課税仕入れに係るものである場合