こんにちは!

サラリーマン税理士のりゅうです。

最近、テレビCMでもよく「電子帳簿保存法」という言葉を耳にしますが、「大変だ!なんかめんどくさい法律ができてしまった!」と思う事業者や経理担当者の人たちが少なくありません。

今回は、現状の書類保管方法をなるべく変更したくない人について、電子帳簿保存法は特別めんどくさいものではないことを、簡単に解説します。

♦電子帳簿保存法とは

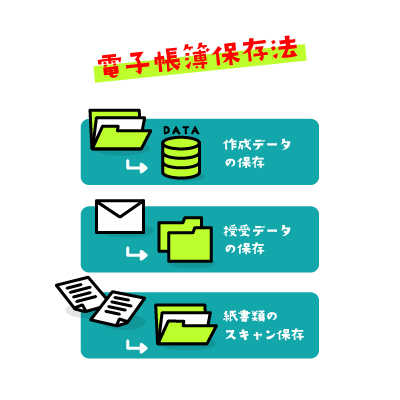

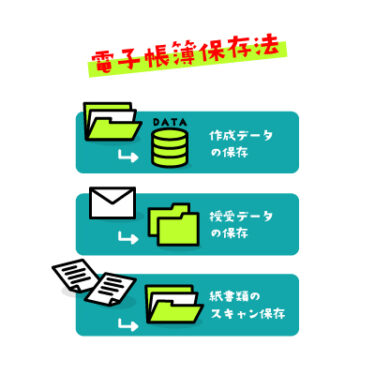

♦対象となる3つのデータ

♦基本は紙ベース

♦メール等で受け取った請求書等は注意

電子帳簿保存法とは

電子帳簿保存法とは、簡単に言ってしまえば、帳簿や決算書類そして取引関係書類(契約書や請求書など)を、紙の保存に代えて電子データにより保存することができるという法律です。

電子帳簿保存法自体は、実は1998年(平成10年)に制定された法律で、最近できたばかりの法律というわけではありません。

対象となる3つの保存方法

電子帳簿保存法の対象となる3つの保存方法については、下記の3つになります。

・自己が作成する帳簿書類保存

・スキャナ保存

・電子取引データ保存

電子帳簿書類保存

電子帳簿書類保存とは、会計ソフトなどで作成した帳簿や決算書類などを、電子データで保存する方法のことです。

代表的なものとしては、決算が完了した後に税理士から渡される、総勘定元帳や決算報告書が挙げられます。

国税庁のホームページでは、下記のように定義されています。

『(1)国税関係帳簿書類の保存義務者(以下「保存義務者」といいます。)は、国税関係帳簿の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の備付け及び保存をもってその帳簿の備付け及び保存に代えることができることとされています(電子帳簿保存法4①)。(2)保存義務者は、国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の保存をもってその書類の保存に代えることができることとされています(電子帳簿保存法4②)。』

(電子帳簿保存法の概要「 国税関係帳簿書類の電磁的記録による保存等の制度の概要」→https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/02.htm)

あくまでも「できる」規定ですので、原則は紙ベースでの保存です。

一定の要件を満たすと、電子データにより保存することが「できる」ようになります。

スキャナ保存

スキャナ保存とは、紙で受領・作成した取引関係書類(契約書、見積書、注文書、納品書、請求書、領収書など)を、データ化して保存する方法のことです。

例えば、取引先から受け取った紙の納品書や請求書を、スキャンして保存することを指します。

国税庁のホームページでは、下記のように定義されています。

『保存義務者は、国税関係書類(財務省令で定めるものを除きます。)の全部又は一部について、その国税関係書類に記載されている事項を財務省令で定める装置により、電磁的記録に記録する場合には、一定の要件の下で、その電磁的記録の保存をもって国税関係書類の保存に代えることができることとされています(電子帳簿保存法4③)。国税関係書類のうち、財務省令で除かれるものとしては、棚卸表、貸借対照表及び損益計算書並びに計算、整理又は決算に関して作成されたその他の書類が定められています(電子帳簿保存法規則2④)。国税関係書類に記載されている事項を電磁的記録に記録する財務省令で定める装置として、スキャナが定められています(電子帳簿保存法規則2⑤)。』

(電子帳簿保存法の概要「 スキャナ保存制度の概要」→https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/02.htm)

こちらも、原則は紙ベースでの保存です。

一定の要件を満たすと、電子データにより保存することが「できる」ようになります。

電子取引データ保存

電子取引データ保存とは、データで受け取った取引関係書類を、データのまま保存する方法のことです。

例えば、メールで請求書を受領した場合には、そのデータのまま保存することを指します。

国税庁のホームページでは、下記のように定義されています。

『所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者は、電子取引を行った場合には、一定の要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電子帳簿保存法7)。』

(電子帳簿保存法の概要「電子取引の取引情報に係る電磁的記録の保存制度の概要」→https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/02.htm)

最近の改正で大きく変わったのがこの「電子取引データ保存」で、データでの保存が義務化されました。

すぐ確認できるように、電子データで受領した書類を印刷して紙で保存することは自由ですが、それだけでは保存要件を満たさず電子帳簿保存法違反になってしまいますので、必ずデータで保存しなければなりません。

事務処理規程を定める

電子データの保存については、データ自体を改ざんされる可能性があるため、改ざん防止策を講じる必要があります。

「電子取引データ保存」は、他の電子保存と同様に、改ざん防止としてタイムスタンプを付すなど一定の要件を満たすことが必要ですが、「電子取引データの訂正及び削除の防止に関する事務処理規程」を定め、その規程に沿った運用を行うこととすれば、手間やお金をかけることなく「電子取引データ保存」の要件を満たすことができます。

「電子取引データの訂正及び削除の防止に関する事務処理規程」については、国税庁のホームページにひな形が公表されているため、そのひな形を参考に自社用にアレンジして作成しておけば対策はバッチリだと思います。

事務処理規程→https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm